こんにちは、Yukiです(^^)/

本日は、先週の記事↓↓の続きになります!

今日は、先週テーマにした借入について、『元金均等』と『元利均等』のそれぞれのメリットとデメリットについてお話しようと思います。

支払い方法が異なるだけで、同じ借入額、同じ金利にも関わらず支払総額が異なります。

ただ、どちらか一方が良くて、どちらか一方が悪いという訳ではありません。

それぞれのメリットデメリットに触れながら、今日はお話します。

※例で挙げているのは、いずれも借り入れ額1000万円、金利2%で計算しています。

よければお付き合いください。

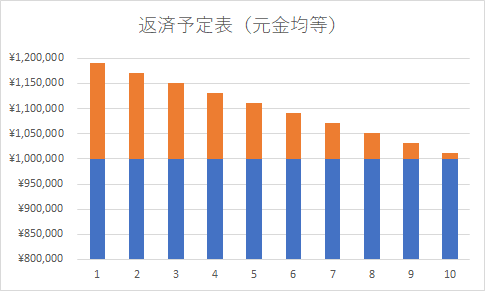

元金均等

| 年 | 返済額 | 利息 | 元金 | 元金残高 |

| 1 | 1,190,833 | 190,833 | 1,000,000 | 9,000,000 |

| 2 | 1,170,833 | 170,833 | 1,000,000 | 8,000,000 |

| 3 | 1,150,833 | 150,833 | 1,000,000 | 7,000,000 |

| 4 | 1,130,833 | 130,833 | 1,000,000 | 6,000,000 |

| 5 | 1,110,833 | 110,833 | 1,000,000 | 5,000,000 |

| 6 | 1,090,833 | 90,833 | 1,000,000 | 4,000,000 |

| 7 | 1,070,833 | 70,833 | 1,000,000 | 3,000,000 |

| 8 | 1,050,833 | 50,833 | 1,000,000 | 2,000,000 |

| 9 | 1,030,833 | 30,833 | 1,000,000 | 1,000,000 |

| 10 | 1,010,833 | 10,833 | 1,000,000 | 0 |

利息総額:1,008,279円

返済総額:11,008,279円

上記の表をご覧いただくとお分かりいただけると思いますが、元金が一定の金額支払うタイプの借り入れになります。

この借入の大きなメリットは、元利均等と比較して、支払総額が少なくなる点です。また、当初の負担は少し高くなりますが、少しずつ返済の負担が少なくなってくるという特徴もあります。

加えて他の銀行に借り換えを行う際に、元利均等と大きく異なるのは文字通り元金が減っている点です。上記では金利2%で計算していますが、仮に1%になるところがあった場合、支払い額も異なってくるため、借り換えを検討するでしょう。

大前提として、一つ覚えておいて損が無い事があります。

それは、金利がかかってくるのは元金に対してということ。

元金を早く減らせるというのはそれだけでも一つメリットとなり得ます。

ただ、先述したように支払い当初の返済額は元利均等と比較して高くなってしまいます。生活にかかる負担との検討が必要になるのが、元金均等のデメリットともいえるでしょう。

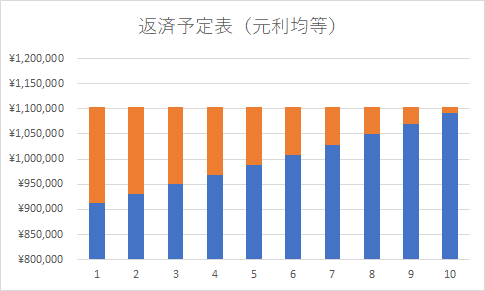

元利均等

| 年 | 返済額 | 利息 | 元金 | 残高 |

| 1 | 1,104,161 | 191,666 | 912,496 | 9,087,504 |

| 2 | 1,104,161 | 173,247 | 930,914 | 8,156,590 |

| 3 | 1,104,161 | 154,458 | 949,704 | 7,206,886 |

| 4 | 1,104,161 | 135,288 | 968,873 | 6,238,013 |

| 5 | 1,104,161 | 115,732 | 988,429 | 5,249,584 |

| 6 | 1,104,161 | 95,782 | 1,008,380 | 4,241,204 |

| 7 | 1,104,161 | 75,428 | 1,028,733 | 3,212,471 |

| 8 | 1,104,161 | 54,664 | 1,049,498 | 2,162,973 |

| 9 | 1,104,161 | 33,480 | 1,070,681 | 1,092,292 |

| 10 | 1,104,161 | 11,869 | 1,092,292 |

利息総額:1,041,614円

返済総額:11,041,614円

先にデメリットをお伝えします。

元利均等では、先ほどの元金均等と比較すると、支払総額が高くなり、元金が減りにくいという点が挙げられます。

ただ、会社の経営を行う際には、支払額が一定というのは計画も立てやすく大きなメリットとも言えます。また、独立したての苦しい時に、支払額が少し低くなるというのは助かりもしますね。

支払う総額は確かに高くなりますが、会社を経営する上では、金利の部分は経費として計上することが出来ます。

前の記事でも記載しましたが、借り入れをする際には繰り上げ返済の事についても聞いてみておくこともオススメします。

『借り換え』をする点では、元金が減っておらずデメリットになりえますが、『繰り上げ返済』を行うことで支払う総額をおさえる事も出来ますので、そのあたりも考慮して選択すると良いかもしれません。

比較してみると

| 1000万円 (金利2%) | 元金均等 | 元利均等 |

| 年間返済額 | ※上記表に記載 | ¥1,104,161 |

| 返済総額 | ¥11,008,333 | ¥11,041,614 |

| 利息総額 | ¥1,008,333 | ¥1,041,614 |

| メリット | ・支払総額が少ない ・元金が減りやすい | ・返済金額が一定であるため 計画を立てやすい ・返済当初の負担が小さい |

| デメリット | 返済当初の負担が大きい | ・返済総額が高い ・元金が減りにくい |

というように、まとめることができ、返済総額には33,281円の差が生じています。言わずもがなですが、額が大きくなればなるほど、返済期間が長くなれば長くなるほど、この差額は大きくなります。

総額が少なくなるという点では、元金均等の方が大きなメリットとも言えますが、元利均等であっても繰り上げ返済などをうまく活用することにより、その差を埋める事も出来ます。

また、計画を立てやすいというのは経営者にとっても大きなメリットともいえるでしょう。ただ、自己資金や計画上に余裕があるのであれば、個人的には元金均等をおススメします。

ある程度しっかりした計画を立てて、どちらが良いかの判断をつけてみてください。住宅ローンなどの話でも、本記事はお役立て出来ると思いますので良ければご参考にしてください。

※具体的な話は、担当の方や専門の方にお聞きしてください。

金利の形式を選べるかどうかは、借入先にもよりますのでご注意を。

今日もお読みいただきありがとうございました。

コメント